注:本文所有内容,图片、数据、信息均来源于公开资料的收集整理,不对投资者构成任何的投资建议!请大家理性参考。

全球粮食需求量开始上涨与耕地面积有限的矛盾,推动农药市场稳定增长。2016年全球农药市场的销售额合计为560亿美元,机构预计2016-2026年全球农药市场的年复合增速为3%。2018年中国农药企业前二十强市占率合计仅为55%,集中度仍有较大提升空间。同时,由于国际农化巨头整合、农化准入门槛提升、农药登记门槛增加,国内农药企业集中度还将持续提升。农药板块同时受益于 “市场增长及集中度提升”。今天将介绍国内草铵膦和氯代吡啶行业龙头:利尔化学。

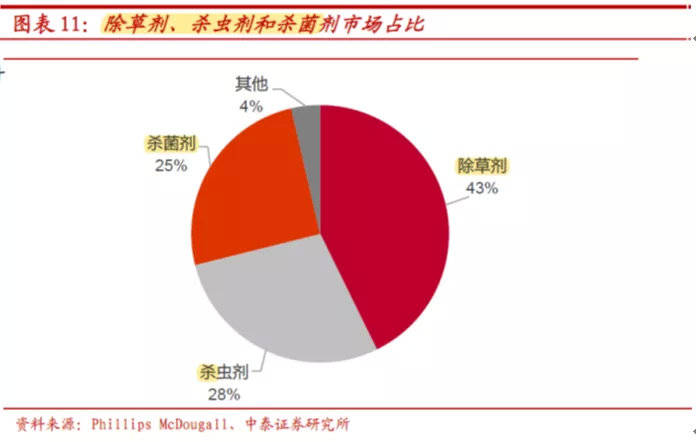

农药品种大致上可以分为除草剂、杀虫剂和杀菌剂等。2019 年,除草剂、杀虫剂、杀菌剂市场空间约为598亿美元,其中除草剂占比43%,杀菌剂占比28%,杀虫剂占比25%。除草剂市场占比接近一半。

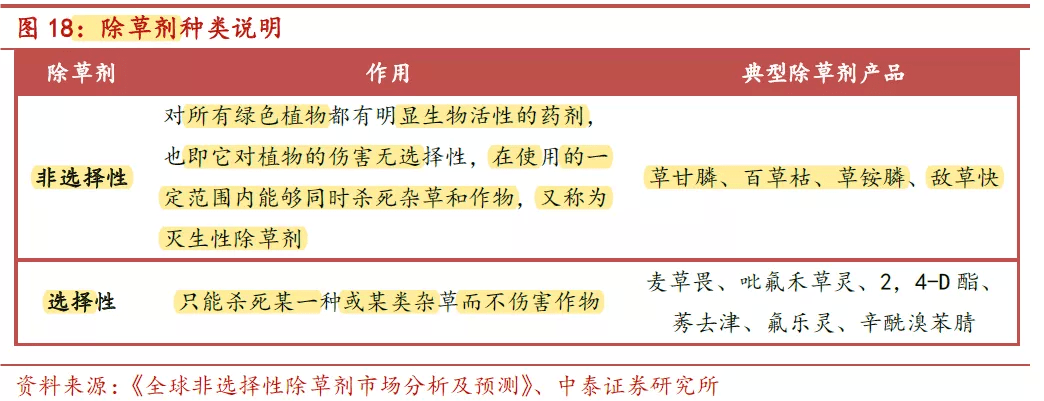

除草剂又可大致分为:1)选择性除草剂剂:只能杀死某一种或某类杂草,不会伤害作物和其它杂草。2)非选择性除草剂:对植物不分良莠,见绿就杀,能同时杀死杂草和非转基因作物,只有抗该除草剂的转基因作物才能存活下来。全球非选择性除草剂主要有草甘膦、草铵膦、百草枯、敌草快等:

2)草铵膦:高端除草剂品种,生产所带来的成本高、但除草效果不及草甘膦,因此市场规模远低于草甘膦。

3)百草枯:除草见效快、成本低、杀草彻底,但对人体有极大毒害,尚且没有有效解毒药剂,多个国家纷纷推出百草枯禁令,推动草铵膦需求释放。

1)草铵膦:利尔化学是全球第一大草铵膦供应商(产能15400吨/年),占据国内草铵膦54%市场份额。

2)氯代吡啶类除草剂为第四代农药,具有高效、低毒、低残留特点。预计2020年销售额为14.6亿美元,2015-2020 年复合增速3.24%。利尔化学是全世界内继美国陶氏益农之后最先全面掌握氰基吡啶氯化工业化关键技术的企业,是国内氯代吡啶类除草剂龙头。

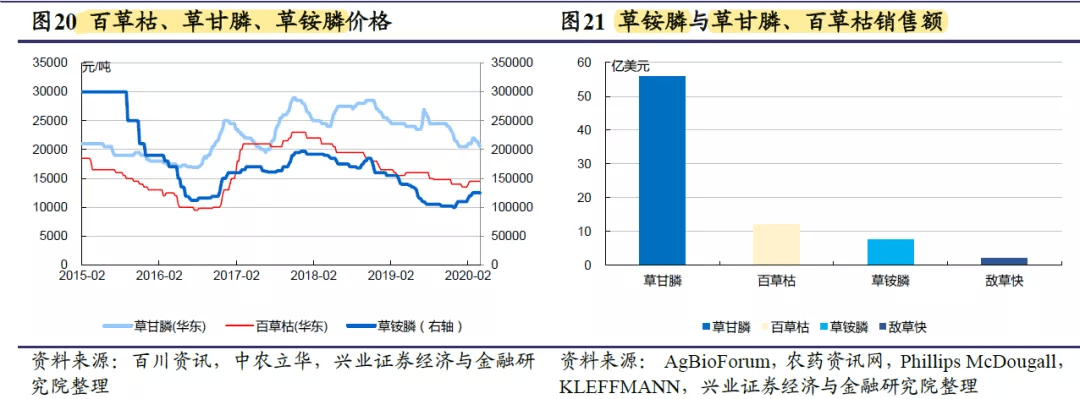

2016年以前,草铵膦产能低(草铵膦产能近2万吨,草甘膦产能在100万吨以上)、价格高(草铵膦在30万元/吨水平,草甘膦则在2-3万元/吨),让草铵膦大范围使用受限。

随着全球草铵膦生产商投放产能,草铵膦价格在2019年一度跌破10万元/吨。草铵膦价格下降,有利于大范围推广使用,但也造成高生产所带来的成本的企业退出,比如国内主流草铵膦生产的基本工艺(格氏法)的生产所带来的成本在10万元/吨以上,草铵膦价格跌破10万元/吨将加速这类企业退出。

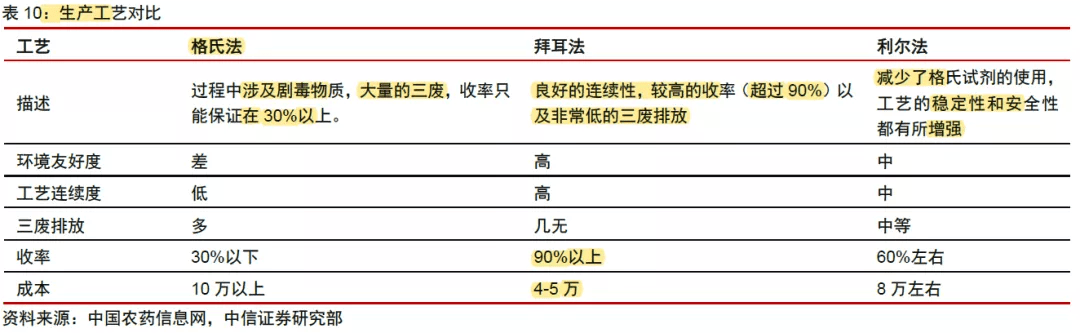

未来只有具有成本优势的草铵膦企业才能生存,成本竞争本质为工艺竞争,当前市场主要有三种主流草铵膦生产的基本工艺:格氏法、拜耳法和利尔法。

1)格氏法:工艺成熟,技术壁垒低,国内企业大多采用格氏法。但格氏法生产涉及剧毒物质,会产生大量三废(含CN-离子),而且反应在高压下进行,易燃易爆安全风险隐患大,具有较大的生产安全性及环境风险。同时,工艺流程较长,收率在30%以下,综合成本较高(10万元/吨以上)。

2)拜耳法:工艺最先进,可以连续化作业,自动化程度高,总收率在95%左右,三废排放低,生产所带来的成本最低(4-5万元/吨)。拜耳工艺的主要使用者是巴斯夫,但工艺控制困难,工艺壁垒较高。

3)利尔法:由利尔化学独创,是从格氏法向拜耳法过渡的工艺。利尔法采用增设前端引发釜等,解决了草铵膦生产中格氏反应控制及放大等难题。由于减少了格氏试剂使用,增强了工艺稳定性和安全性,成本显而易见地下降(仅8万元/吨),个别指标甚至优于全行业领先的“拜耳法”。

草铵膦生产,国内主要是采用高污染、高成本的格氏法。拜耳法虽然成本最低、污染最小,但牢牢被巴斯夫垄断,工艺壁垒高。利尔化学工艺是从格氏法向拜耳法过渡的工艺,成本已经明显降低,公司成本端已经较国内其他厂商具备了约每吨2万元左右的优势。

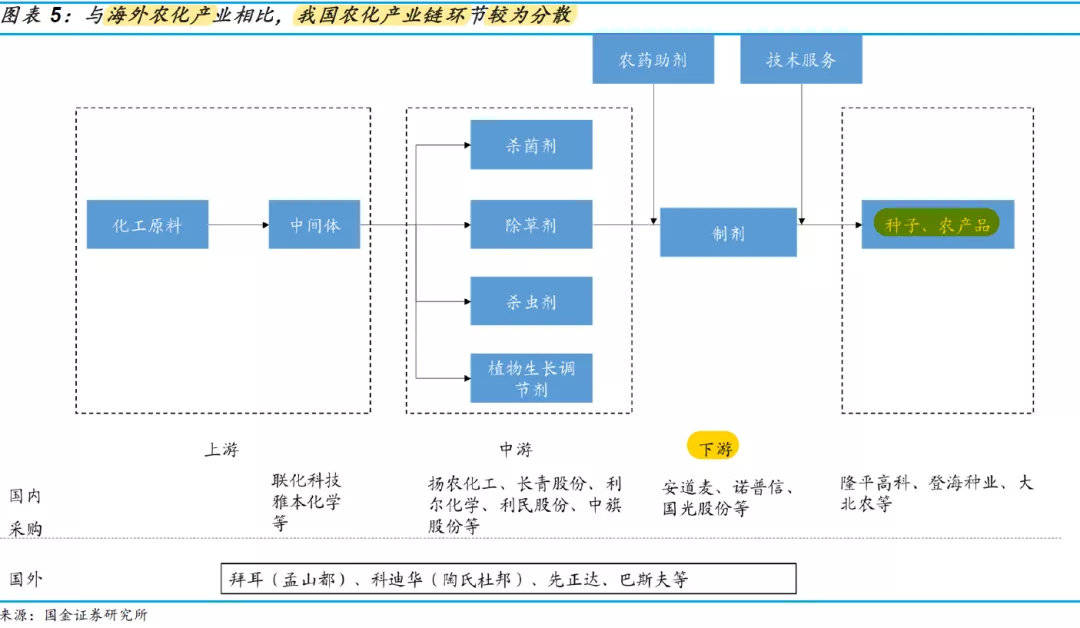

除生产成本更低以外,利尔化学还具有:全产业链布局、绑定国际农药巨头等优势。

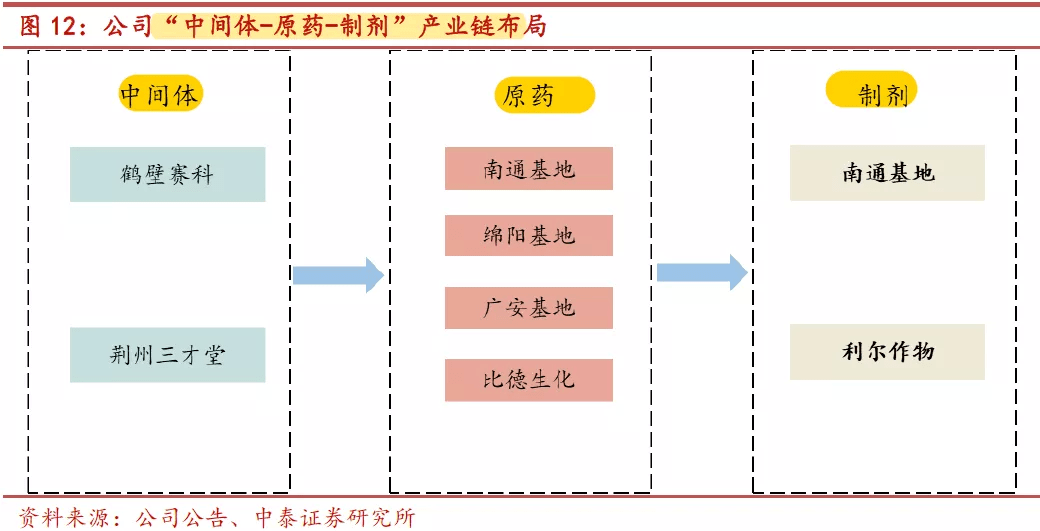

1)全产业链优势。农药产业链包括中间体、原药、制剂和服务。农药产业链利润分配中,制剂占据50%、中间体20%、原药15%、服务15%。

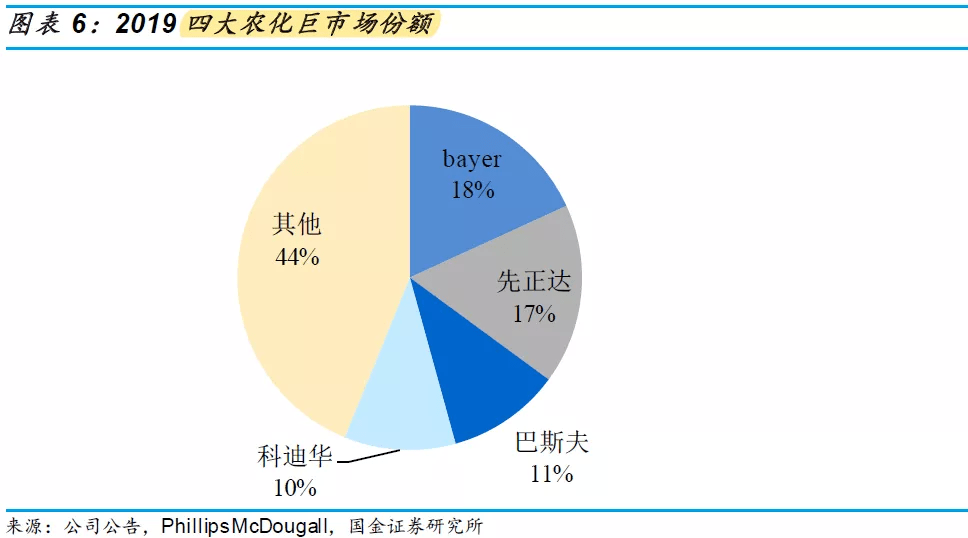

2)绑定国际农药巨头。国际农化巨头把控了盈利最丰厚的前端创新药研发、终端制剂销售经营渠道。从终端制剂市场来看,四大农化巨头(先正达、拜尔、科迪华、巴斯夫)占据全球超过50%的市场份额。

2020年1月,公司与科迪华共同出资设立子公司(主营业务为农药中间体、化工原料和化工产品的研发/生产/销售)。利尔化学基本的产品包括吡啶类除草剂和草铵膦,而科迪华为全球吡啶类除草剂领军者,双方合作潜力巨大。

2019年,草铵膦全球销售额9.2亿美元,2010年-2019年复合增速12%,未来草铵膦市场仍将较快增长,市场增长的驱动力在于:

1)抗草铵膦转基因作物推广。国际农化巨头已经研制开发了抗草铵膦转基因作物种子,这些抗草铵膦转基因作物推广,有利于草铵膦除草剂普及。

3)复配解决草甘膦杂草抗性问题。草甘膦的长期大量使用,造成了严重杂草抗性问题(不能杀死杂草,或者杀死所需的农药用量会大幅度的增加)。杂草对农药生产抗性的原因主要在于基因变异,单个基因(草甘膦抗性)的突变概率约为十万分之一,而两个基因(草甘膦抗性+草铵膦抗性)同时突变的概率则约为十万分之一×十万分之一,同时变异的难度大幅度提高,因此农药复配可以大幅缓解杂草抗性问题。大部分复配制剂的比例为草甘膦∶草铵膦=5:1,未来“草甘膦∶草铵膦复配”有望进一步推广。

4)草铵膦价格下降而加速推广。2016年前,草铵膦与草甘膦的价格比值一度在10以上,不利于草铵膦推广。2019年初,草铵膦与草甘膦的价格比值一度下降至5以内,2020年初以来也保持在6左右,有望刺激终端草铵膦使用量。

机构测算2020年和2025年的草铵膦全球需求分别为3.19/6.76万吨,预计未来5年草铵膦市场有翻倍成长空间。

从供给侧看,草铵膦行业的工艺壁垒较高、集中度也很高,前四强市占率高达82.6%,主要供应商包括巴斯夫、UPL、亿盛以及利尔化学等,其中利尔化学现有产能15400吨,居全球第一。由于草铵膦工艺高壁垒,行业竞争有序,利尔化学未来有望受益草铵膦需求持续增长。

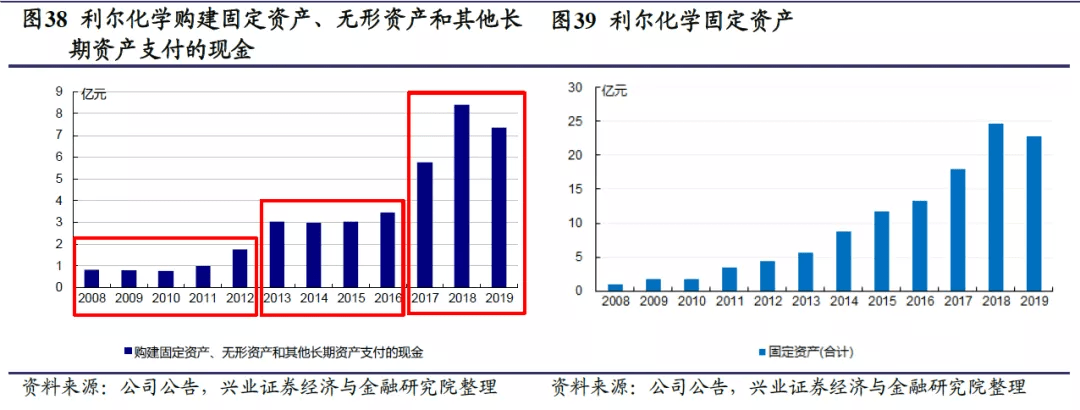

2016年以来,伴随草铵膦市场空间释放,公司营收年化增长率保持在30%以上,归母净利年化增长率超40%。但2018年下半年起,由于草铵膦价格从高位回落,公司营收及利润增速有所放缓。鉴于2017-2019年公司处于资本开资高峰阶段,在建、储备项目丰富,公司仍处于发展高速期。

利尔化学是国内草铵膦除草剂和氯代吡啶除草剂的龙头。公司核心竞争力在于工艺优势:1)利尔法的草铵膦生产的基本工艺,成本端已经较国内其他厂商具备了约每吨2万元左右的优势;2)继美国陶氏益农之后,利尔化学最先掌握氰基吡啶氯化工业化关键技术。除生产所带来的成本更低以外,利尔化学还具有:全产业链布局、绑定国际农药巨头等优势。随着抗草铵膦转基因作物推广、百草枯禁用、复配解决杂草抗性问题、草铵膦价格下降而加速推广,机构测算2020年和2025年的草铵膦全球需求分别为3.19/6.76万吨,预计未来5年草铵膦市场有翻倍成长空间。目前公司处于资本开资高峰阶段,在建、储备项目丰富,仍处于发展高速期。

最近花了些时间,结合精选出“跨年翻倍金牛”,来了就能够正常的看到我的布局操作,找到我的公~众$号:丁盘,回复“名单”即可返回搜狐,查看更加多